ÇETMİ

Köklerinden Güç Alan Bir Kültür.

Köklerinden Güç Alan Bir Kültür.

Geçmişten bugüne uzanan yolculuğuyla, geleneklerini yaşatmaya devam ediyor.

Geçmişten bugüne uzanan yolculuğuyla, geleneklerini yaşatmaya devam ediyor.

BEŞ YÜZYIL ÖNCESİNDEN BİR SAYFA: 1501’DE ÇEPNİ KÖYÜ

Rivayet odur ki; rahmet ve hürmetle andığımız atalarımız, —“Sen de dokuz yüz, ben diyeyim bin sene evvel”— Karaman’ın Menderiğümü’nden Çetmi’mize gelmişler ve bir dam yapıp bir müddet kaldıktan sonra ayrılmışlar buradan... Bir zaman sonra tekrar döndüklerinde ise görmüşler ki, kurtlar mesken edinmiş damı... Nihayetinde “Kurtlar burayı mesken tuttuğuna göre burası Çepni’ye yurt olur,” diyerek ocaklarını tüttürmüşler ve köyümüzü yurt edinmişler...

İşte bu yapı, Kurtlardamı, köyümüzün bilinen en eski yapısıdır. Kurt, Türk tarihinde bir simge olduğu gibi, Kurtlardamı da Çepni tarihine açılan bir penceredir. Bu sebeple, Çetmi’mizin tarihiyle ilgili bilgileri paylaşacağımız köşemizin adını “Kurtlardamı’ndan Çetmi Tarihine Bakış” olarak belirledik ve her sayımızda, köyümüzün geçmişine dair belge, bilgi ve hikâyelerden oluşan yazılarımızla huzurlarınızda olmayı arzu ediyoruz.

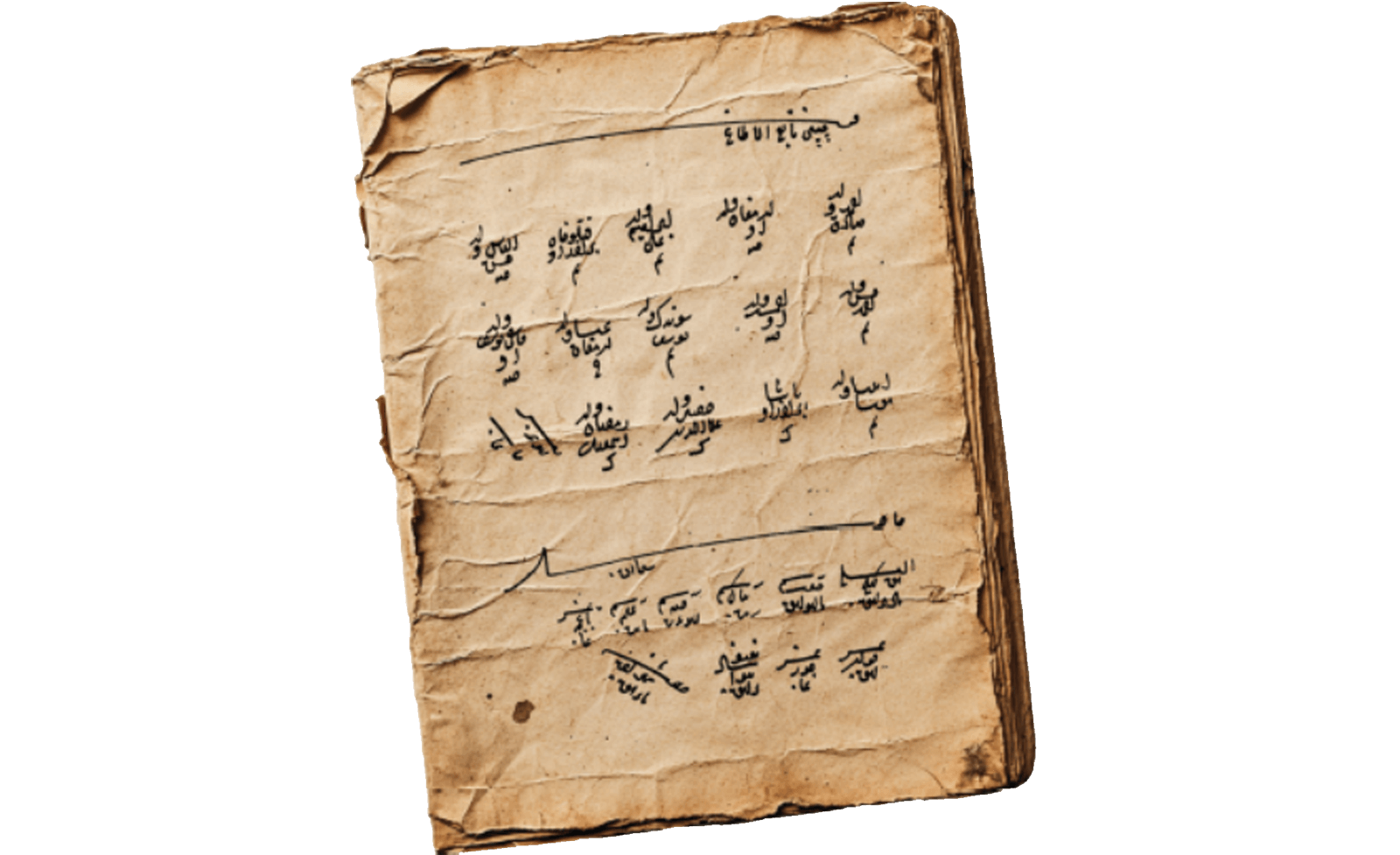

Bu sayımızda, Osmanlı Arşivi’nde yaptığımız araştırmalar neticesinde ulaştığımız ve köyümüzle ilgili bilinen en eski tarihli belgeyi ele alacağız. Bu belge, 1501 yılına ait, 40 numaralı Tapu Tahrir Defteridir ve bu defterin 288. sayfasında Çepni karyesi (köyü) hakkında ayrıntılı bilgilere yer verilmiştir.

Tapu Tahrir Defterleri, Osmanlı Devleti’nin 15. ve 16. yüzyıllarda vergiye tâbi insan kaynağını ve mal varlığını tespit etmek amacıyla yaptığı sayımların kayıt altına alındığı resmî belgelerdir. Bu defterlerde köy, kasaba ve şehirlerdeki hâne sayısı, nüfus yapısı, tarımsal üretim, vergi türleri ve gelir miktarları ayrıntılı şekilde yer almakta; bu yönüyle defterler, Osmanlı taşrasının toplumsal yapısını, ekonomik düzenini ve demografik özelliklerini anlamamıza önemli katkı sunmaktadır.

1501 tarihli Mufassal Tahrir Defteri’ne göre Çepni Köyü’nde 14 vergi mükellefi erkek (nefer) ve 10 hâne bulunmaktadır. O dönem için bir hanenin ortalama 5 kişiden oluştuğu kabul edilirse, köyün nüfusunun yaklaşık 50 kişi olduğu söylenebilir. Aynı deftere göre 1501 yılı itibariyle köyden toplam 681 akçe vergi tahsil edilmiştir. Bu miktarın en büyük kalemini, 245 akçe ile tahıl ürünlerinden alınan vergi (el-galle) oluşturmaktadır. Bu durum, köyde buğday ve arpa gibi temel tahılların yoğun şekilde üretildiğini göstermektedir. İkinci en büyük vergi kalemi ise 130 akçelik küçükbaş hayvan vergisidir (resm-i ganem). Karaman Eyaleti Kanunnamesi’ne göre kuzulu koyun ya da kuzulu keçi bir kabul edilmekte ve her biri için 1 akçe vergi alınmaktadır. Bu da hayvancılığın köyde önemli bir geçim kaynağı olduğunu göstermektedir. Ayrıca köyde 40 akçelik arı kovanı vergisi (öşr-i kovan) kayıtlıdır. Her kovan için 2 akçe vergi alındığına göre, köyde 20 kovan bulunduğu anlaşılmaktadır. Bu durum, arıcılığın da özellikle dağlık alanlarda yaygın olduğu gibi Çepni Köyü’nde de yapıldığını göstermektedir. Köyün diğer vergi kalemleri arasında ise 10 akçe ceviz vergisi (öşr-i ceviz) ve 10 akçe bahçe ürünleri vergisi (öşr-i bağçe) yer almaktadır. Bu veriler, köyde sadece tahıl tarımı ve hayvancılığın değil meyveciliğin de olduğunu göstermektedir. Bir diğer dikkat çekici vergi kalemi ise 42 akçelik "bedava vergisi"dir (Osmanlıca ifadesiyle bâd-ı hevâ). Osmanlı vergi sisteminde düğün vergisi (resm-i arus), arazi kullanımı (resm-i zemin), boş araziden gelir alma (tapu resmi) ve hayvan otlatma kuralları (adet-i deştbani) gibi çok çeşitli vergiler de bu kategoride yer almaktadır.

Köydeki üreticilerin sosyal ve ekonomik durumlarına göre alınan vergiler de ayrıca dikkat çekicidir. Bu dönemde Armağan oğlu İsa, bir çiftlik büyüklüğünde arazi ekip biçmektedir. Kanunnameye göre tam bir çiftlik, kıraç (sulanmayan) arazide 100–120 dönüme denk gelir ve bunun vergisi 36 akçedir. Ayrıca köyde 6 kişi yarım çiftlik toprağın kullanım hakkına sahiptir ve her biri 18 akçe vergi ödemektedir. Toplamda 6 yarım çift için 108 akçe ödenmiştir. Yarım çiftten daha az yere tasarruf eden ya da hiçbir yere tasarruf etmeyen kişilere "bennâk" denmekte ve her biri 12 akçe vergi ödemektedir. Bu statüde 3 kişi bulunmaktadır ve toplamda 36 akçe vergi ödemişlerdir. Ayrıca “caba” olarak adlandırılan bekâr ve yoksul kişiler de vardır; her biri 6 akçe vergi ödemektedir. Köyde 4 caba olduğu için toplamda 24 akçe caba vergisi tahsil edilmiştir.

Köyden toplanan vergi gelirlerinin bir bölümü ise “Hisse-i Şehzade” olarak ayrılmıştır. Bu tutar 171 akçedir. Bu, köyden elde edilen gelirin bir kısmının doğrudan bir Osmanlı şehzadesinin dirliğine (tımarına) gittiğini göstermektedir. Bu şehzade, II. Bayezid’in 1484 yılında Konya’da görevlendirdiği oğlu Şehinşah’tır.

Osmanlı Arşivi’nden tespit edilen 1501 tarihli Tahrir Defterindeki Çepni köyüne ait kısmın transkripti aşağıdaki gibidir:

Karye-i Çepni tâbi‛-i Aladağ

|

Ahmed veled-i Sadık |

Armağan veled-i O |

İbrahim veled-i Ali |

Kutluhan birâder-i O |

İlyas veled-i Hasan |

|

Hasan veled-i Ahmed |

Ahmed veled-i O |

Sevindik veled-i Yusuf |

İsa veled-i Armağan |

Hacı Yusuf veled-i O |

|

İsa veled-i Musa |

Paşa birader-i O |

Hızır veled-i Alaeddin |

Ramazan veled-i İsmail |

Nefer |

Hasıl 681

|

El-galle |

Resm-i Çift |

Resm-i Bennâk |

Resm-i Caba |

Resm-i Ganem |

Öşr-i Bağçe |

|

Öşr-i Kovan |

Öşr-i Ceviz |

Nısf-ı bâd-ı hevâ |

Hisse-i şehzade |

|

|

|

Kaynak: TC. Cumhurbaşkanlığı Devlet Arşivleri Başkanlığı Osmanlı Arşivi (BOA), Tapu Tahrir Defteri (TT) 40/288, Tarih: 29.12.H.906/16 Temmuz 1501 |

|||||

Çetmi

Çetmi Çetmililer Vakfı

Çetmililer Vakfı Çetmi'nin Sesi Dergisi

Çetmi'nin Sesi Dergisi Antalya Çetmililer Derneği

Antalya Çetmililer Derneği